Emeklilik Tazminatı Hesaplama 2017

Kıdem tazminatı işçilerin en önemli sosyal güvencelerinden biridir. İşten çıkması halinde zor günlerinde tutunabileceği tek daldır. Bu nedenle işçilerin kıdem tazminatı şartlarını ve alabileceği tazminat miktarını bilmesi son derece önemlidir. Tazminat hesaplama işlemini yukarıdaki program aracılığıyla kolaylıkla yapabilirsiniz. Kıdem ve ihbar tazminatı ile ilgili sorularınızı ise sayfanın en altından sorabilirsiniz.

Tazminat Hesaplama Nasıl Yapılır?

Tazminat hesaplama yapabilmek için öncelikle brüt ücretinizi bilmeniz gerekmektedir. Brüt ücret; maaşınıza ilaveten sigorta primi, vergiler ve devlet tarafından yapılan her türlü kesintiler eklenerek bulunan toplam tutardır. Her ay hesabınıza yatan veya elinize geçen net ücret brüt ücretten farklıdır. Örneğin 2022 yılında asgari ücretle çalışan bir işçinin eline geçen tutar 4.253 TL iken, brüt ücreti 5.004 TL’dir. Bu nedenle brüt ücret kısmına her ay hesabınıza yatırılan net tutarı değil, vergi ve kesintiler dahil olan brüt tutarı yazmalısınız. Brüt ücretinizi bilmiyorsanız bordronuzdan bu bilgiye ulaşabilirsiniz. Eğer işvereniniz tarafından bordro verilmiyorsa, net ücretinizi brüt ücrete çeviren sitelerden hesaplama yapabilirsiniz.

Kıdem Tazminatı Hesaplama Nasıl Yapılır?

Kıdem tazminatı tavanı 2022 yılında 10.596 TL olmuştur. Yani alınan ücret ne kadar yüksek olursa olsun, kıdem tazminatı hesaplama 2022 yılı için en fazla 10.596 TL üzerinden yapılacaktır.

Brüt ücretinizi girdikten sonra işvereniniz tarafından yapılan aylık yardımları da ilave etmelisiniz. Düzenli olarak ödenen prim, ikramiye, yol ve yemek yardımı, yiyecek ve giyecek yardımı, dil tazminatı vb. bu kapsamdadır. Bu şekilde yapılan düzenli ödemelerin aylık tutarını da aylık yardımlar kısmına yazmalısınız.

Örneğin aylık 500-1000 TL aralığında prim, üç ayda bir 3000 TL ikramiye, 200 TL yol ve 500 TL yemek yardımı alan bir işçi aylık yardımlar kısmına ne kadar yazmalıdır? Prim ödemelerinin aylık ortalaması olan 750 TL + bir aya denk gelen ikramiye tutarı olan 1000 TL + aylık yol ve yemek ücreti toplamı olan 700 TL = 2450 TL olarak aylık yardımlar kısmına yazılmalıdır. Kıdem ve ihbar tazminatı hesaplama sitelerinde genellikle aylık yardımlar kısmına yer verilmemektedir. Bu durum tazminat hesaplamasını oldukça düşürmekte ve işçilerin mağduriyetine sebep olabilmektedir. Bu nedenle işveren tarafından yapılan aylık yardımların miktarını hesaplayarak aylık yardımlar kısmına yazmayı unutmayın.

Brüt ücretinizi ve aylık yardımlar kısımlarını doldurduktan sonra, işe giriş ve çıkış tarihlerini yazdığınızda tazminat hesaplama programı otomatik olarak kıdem ve ihbar tazminatınızı hesaplayacaktır.

İhbar Tazminatı Hesaplama Nasıl Yapılır?

İhbar tazminatı alabilmek için işveren tarafından haklı bir neden olmaksızın işten çıkarılmanız gerekmektedir. Kendiniz işten çıktığınızda ne kadar haklı olursanız olun ihbar tazminatı alamazsınız. İş akdinizin feshedileceğinin ihbar süresinden önce işverence tarafınıza bildirilmesi ve iş arama izni kullandırılması gerekmektedir. İhbar süreleri işçinin kıdemine göre şu şekilde artmaktadır;

- 6 aydan az çalışmış işçilerin 2 hafta,

- 6 ay ile 1,5 yıl arası çalışmış işçilerin 4 hafta,

- 1,5 yıl ile 3 yıl arası çalışmış işçilerin 6 hafta,

- 3 yıldan fazla çalışmış işçileri 8 hafta ihbar süresi bulunmaktadır.

İşveren belirsiz süreli iş sözleşmesini sonlandırmak istediğinde, bu süreler kadar önceden işçiye fesih bildirimi yapmalıdır. Ayrıca bu süreler boyunca işçiye günlük en az iki saat iş arama izni kullandırılmalıdır. Aksi takdirde işçiye bu sürelerin karşılığı olan ücreti tutarında ihbar tazminatı ödenmesi gerekir. İhbar tazminatı hesaplama işlemini sayfanın başında kolaylıkla yapabilirsiniz.

Kıdem Tazminatı Şartları Nelerdir?

Kıdem tazminatı şartları arasında en önemli olanı iş yerinde en az bir yıl çalışmış olmaktır. Buna ilaveten işveren tarafından haklı bir neden olmaksızın işten çıkarılmış olmanız ya da kendiniz haklı nedenle iş akdini feshetmeniz gerekmektedir. Kendiniz işten çıktığınızda kıdem tazminatı şartlarının neler olduğu aşağıda başlıklar halinde belirtilmiştir.

1) İşçi Haklarının Ödenmemesi

İşçilerin maaşı başta olmak üzere, fazla çalışma ücreti, ulusal bayram ve genel tatil ücreti, asgari geçim indirimi, prim, ikramiye, hafta tatili ücreti vb. birçok işçi hakları mevcuttur. Bu alacakların işveren tarafından eksik ödenmesi veya hiç ödenmemesi işçi için haklı fesih nedenidir. Bu durumda işçi kıdem tazminatına hak kazanacağı gibi eksik ödenen işçilik haklarını da açılacak davada talep edebilir. İşçi hakları ile ilgili detaylı bilgi için bu konudaki makalemizi inceleyebilirsiniz.

2) Çalışma Koşullarının İşçi Aleyhine Değiştirilmesi

İşveren işçinin yazılı onayını almaksızın iş şartlarında esaslı bir değişiklik yapamaz. Örneğin işçinin evine çok uzak bir yerde görevlendirilmesi ya da bir müdürün daha alt kademe bir işe atanması çalışma koşullarında esaslı değişikliktir. İşverenin değişiklik teklifini kabul etmeyen işçi iş akdini haklı nedenle feshederek kıdem tazminatı alabilir.

3) Emeklilik Nedeniyle İşten Ayrılma

Sigorta başlangıç tarihinin 08.09.1999 tarihinden önce olması kaydıyla, 15 yıl sigortalılık süresi ve 3600 prim gününü dolduran işçi emekliliğe hak kazanır. Bu durumda işçi emekli maaşı bağlanması için gerekli yaşa gelmemiş olsa dahi işten ayrılarak kıdem tazminatı alabilir. 08.09.1999 sonrası işe başlayanlar ise 25 yıl sigortalılık süresi ve 4500 prim gününü tamamlaması halinde emeklilik sebebiyle kıdem tazminatına hak kazanacaktır. Prim gününün 7000’e ulaşması halinde ise sigortalılık süresine bakılmaksızın haklı fesih gerçekleştirilebilecektir. Emeklilik tazminatı hesaplama işlemini sayfanın başında gerçekleştirebilirsiniz.

4) Evlilik Nedeniyle İşten Ayrılma

Kadın işçiler evlendikleri tarihten itibaren bir yıl içerisinde işten ayrılmaları halinde kıdem tazminatına hak kazanırlar. İşten ayrılmadan önce ihbar süresi verilmesi şartı bulunmamaktadır. Evlilik tazminatı hesaplama yapmak için sayfanın en başındaki programı kullanabilirsiniz.

5) Askerlik Nedeniyle İşten Ayrılma

İşten zorunlu askerlik görevini yapmak için ayrılan işçiler kıdem tazminatına hak kazanacaktır. Askerlik sevk belgesi alarak fesih bildirimi ile birlikte işverene sunmanız kıdem tazminatı almanız için yeterlidir. Askerlik tazminatı hesaplama işlemini sayfanın başından otomatik olarak yapabilirsiniz.

6) Mobbing Mağduru Olmak

İşçiye iş yerinde sistematik ve sürekli bir şekilde mobbing teşkil eden davranışların uygulanması halinde işçi iş akdini haklı nedenle feshedebilir. Mobbing ne demek sorusunun cevabı ve mobbing mağdurlarının hakları konusunda detaylı bilgi için bu konudaki makalemizi inceleyebilirsiniz.

7) İşçiler Arasında Ayrımcılık Yapılması

İşveren haklı bir neden bulunmaksızın aynı konumda bulunan işçilere farklı haklar tanıyamaz, işçiler arasında ayrım yapamaz. Örneğin tüm çalışanlara zam yapıldığı halde bir veya bir kaç çalışana zam yapılmaması eşit davranma yükümlülüğüne aykırıdır. Bu gibi durumlarda işçi dört aylık ücreti tutarında ayrımcılık tazminatı talep edebileceği gibi iş akdini haklı nedenle feshederek kıdem tazminatı da alabilir.

8) Sendikalı İşçilere Farklı Uygulamalar Yapılması

İşveren sendikaya üye olan işçilere toplu iş sözleşmesi hükümleri dışında diğer işçilerden farklı bir uygulama yapamaz. Aksi takdirde işçi bir yıllık ücreti tutarında sendikal tazminat talep edebileceği gibi iş akdini feshederek kıdem tazminatı da alabilir.

9) Sigorta Primlerinin Eksik Yatırılması

İşçinin sigorta primlerinin eksik yatırılması, asgarisinin bankadan kalanının elden ödenmesi durumlarında işçi iş akdini haklı nedenle feshedebilir ve kıdem tazminatı alabilir.

10) İşverenin İşçiye Karşı Suç İşlemesi

İşverenin işçiye karşı hakaret, tehdit, yaralama vb. suç teşkil eden fiillerde bulunması halinde işçi iş akdini haklı nedenle feshedebilir. İşçinin iş yerinde herhangi bir kişi tarafından cinsel tacize uğraması ve işverene bildirmesine rağmen gerekli önlemlerin alınmaması da haklı fesih nedenidir.

Uygulamada en sık görülen haklı fesih nedenleri bunlar olmakla birlikte başka sebepler de haklı neden teşkil edebilir. Tazminat hesaplama ve kıdem tazminatı şartları ile ilgili aklınıza takılan her türlü soruyu aşağıdan sorabilirsiniz. İşten çıkarılan işçinin hakları ile ilgili detaylı bilgi için bu konudaki makalemizi inceleyebilirsiniz.

Kıdem Tazminatı Davası

Kıdem tazminatı bir işçilik alacağı olduğundan bu konuda yaşanan uyuşmazlıklarda görevli mahkeme İş Mahkemeleridir. İş sözleşmesi sona eren ve kıdem tazminatı almaya hak kazanan işçinin tazminatı işveren tarafından ödenmemesi halinde dava şartı olan arabuluculuk faaliyeti sonrası iş mahkemelerinde dava açmak gerekmektedir. Davacı, arabuluculuk faaliyeti sonunda anlaşmaya varılamadığına ilişkin son tutanağın aslını veya arabulucu tarafından onaylanmış bir örneğini dava dilekçesine eklemek zorundadır.

İşçilik alacağına ilişkin iş mahkemelerinde açılacak davalarda yetkili mahkeme ise davalı gerçek veya tüzel kişinin davanın açıldığı tarihteki yerleşim yeri mahkemesi ile işin veya işlemin yapıldığı yer mahkemesidir.

Kıdem Tazminatı Davası Nasıl Açılır?

Kıdem tazminatı davası nasıl açılır sorusunu birçok işçiden alıyoruz. Kıdem tazminatına hak kazanan kişiler hak kaybı yaşamamak adına arabuluculuk ve dava süreçlerini alanında uzman bir iş hukuku avukatı ile yürütmelerini tavsiye ediyoruz. Aksi takdirde ciddi hak kayıplarının yaşanması muhtemeldir. Kıdem tazminatının eksik ödenmesi dava gerektirecek durumlardandır. Bakiye kıdem tazminatı için de arabuluculuk ve dava süreçleri takip edilmelidir. Kıdem tazminatı arabulucu başvuru işlemi adliyeden yapılabileceği gibi avukat eliyle UYAP üzerinden de yapılabilir.

Kıdem Tazminatı Davası Ne Kadar Sürer?

İş mahkemelerinde açılan kıdem tazminatı davası ne kadar sürer sorusunun cevabı ilk derece mahkemeleri açısından ortalama 8 ay sürmektedir. Dava değeri çerçevesinde istinaf ve yargıtay süreçleri ise ortalama 1 er yıl sürer. Kıdem tazminatı davası avukatı ile kıdem tazminatı davası oldukça hızlı şekilde sonuçlandırılabilir.

Kıdem Tazminat Hakkı

1982 Anayasası’nın “Çalışma hakkı ve ödevi” başlıklı 49’ uncu maddesi hükmü şu şekildedir:

“Çalışma, herkesin hakkı ve ödevidir.

(Değişik fıkra: 3/10/2001-4709/19 md.) Devlet, çalışanların hayat seviyesini yükseltmek, çalışma hayatını geliştirmek için çalışanları ve işsizleri korumak, çalışmayı desteklemek, işsizliği önlemeye elverişli ekonomik bir ortam yaratmak ve çalışma barışını sağlamak için gerekli tedbirleri alır.”

“Ücrette adalet sağlanması” başlıklı 55’ inci maddesinde ise;

“Ücret emeğin karşılığıdır.

Devlet, çalışanların yaptıkları işe uygun adaletli bir ücret elde etmeleri ve diğer sosyal yardımlardan yararlanmaları için gerekli tedbirleri alır.

(Değişik fıkra: 3/10/2001-4709/21 md.) Asgarî ücretin tespitinde çalışanların geçim şartları ile ülkenin ekonomik durumu da gözönünde bulundurulur.”

Anayasa’nın yukarıda anılan maddeleri çerçevesinde denilebilir ki devlet, işçilerin hayat seviyesini yükseltmek, çalışan ve işsizleri korumak ile görevli olup çalışanların adil bir ücret elde etmeleri hususunda gerekli tedbirleri almak durumundadır.

İşçilerin kıdem tazminatı haklarının yasal güvenceye kavuşturulması da bu yükümlülüğün bir uzantısı olarak ortaya çıkmaktadır.

Nitekim 4857 sayılı İş Kanunu’nun Geçici 6’ncı maddesi uyarınca 1475 sayılı Eski İş Kanunu’nun halen yürürlükte bulunan 14’üncü maddesi işçinin kıdem tazminatı hakkını güvence altına almaktadır.

Kıdem Tazminatı İş Kanunu

4857 sayılı İş Kanunu, kıdem tazminatı konusunda bir fon kurulmasını öngördüğünden, kendi bütünlüğü içerisinde kıdem tazminatına ayrıca yer vermemiştir. Bunun yerine geçici bir madde ile:

“Kıdem tazminatı için bir kıdem tazminatı fonu kurulur. Kıdem tazminatı fonuna ilişkin Kanunun yürürlüğe gireceği tarihe kadar işçilerin kıdemleri için 1475 sayılı İş Kanununun 14 üncü maddesi hükümlerine göre kıdem tazminatı hakları saklıdır.” (4857 S.K; Geçici Madde 6)

Hükmüne yer vermek suretiyle 1475 sayılı Eski İş Kanunu’nun 14’üncü maddesi hükümlerini bu fon kuruluncaya kadar yürürlükte tutmaya devam etmiştir.

Kıdem Tazminatı Şartları 2023

Bugün kıdem tazminatı hususunda geçerli olan yasal düzenleme, 1475 sayılı Eski İş Kanunu’nun halen yürürlükte bulunan 14’üncü maddesi hükmüdür. Bu madde oldukça uzundur. İlgili maddenin kıdem tazminatına ilişkin öne çıkan fıkraları ise şu şekildedir:

“Bu Kanuna tabi işçilerin hizmet akitlerinin:

- İşveren tarafından bu Kanunun 17 nci maddesinin II numaralı bendinde gösterilen sebepler dışında,

- İşçi tarafından bu Kanunun 16 ncı maddesi uyarınca,

- Muvazzaf askerlik hizmeti dolayısıyle,

- Bağlı bulundukları kanunla veya Cumhurbaşkanlığı kararnamesiyle kurulu kurum veya sandıklardan yaşlılık, emeklilik veya malullük aylığı yahut toptan ödeme almak amacıyla;

- (Ek: 25/8/1999 – 4447/45 md.) 506 Sayılı Kanunun 60 ıncı maddesinin birinci fıkrasının (A) bendinin (a) ve (b) alt bentlerinde öngörülen yaşlar dışında kalan diğer şartları veya aynı Kanunun Geçici 81 inci maddesine göre yaşlılık aylığı bağlanması için öngörülen sigortalılık süresini ve prim ödeme gün sayısını tamamlayarak kendi istekleri ile işten ayrılmaları nedeniyle,

Feshedilmesi veya kadının evlendiği tarihten itibaren bir yıl içerisinde kendi arzusu ile sona erdirmesi veya işçinin ölümü sebebiyle son bulması hallerinde işçinin işe başladığı tarihten itibaren hizmet aktinin devamı süresince her geçen tam yıl için işverence işçiye 30 günlük ücreti tutarında kıdem tazminatı ödenir. Bir yıldan artan süreler için de aynı oran üzerinden ödeme yapılır….”

Bu madde hükmü çerçevesinde kıdem tazminatının şartlarına bir alt başlıkta temas edebiliriz.

Yukarıdaki madde hükümleri çerçevesinde kıdem tazminatına ilişkin şu noktalar öne çıkmaktadır:

- Kıdem tazminatına hak kazanılması için bir işyerine bağlı olarak en az 1 yıl çalışılmış olması gerekir.

Bu süre hukukumuzda kıdem tazminatının ilk kez kabul edildiği 1936 tarih ve 3008 sayılı İş Kanunu’nda 5 yıl olarak uygulanıyordu. Bir başka anlatımla 4 yıl 11 ay çalışan işçinin iş akdinin sona ermesi durumunda kıdem tazminatı hakkı söz konusu olmamaktaydı. Bu süre 1950 yılında çıkarılan 5518 sayılı kanun ile 3 yıla, 1975 tarihinde çıkarılan 1927 sayılı yasa ile ise 1 yıla indirildi. Görülüyor ki, işçinin kıdem tazminatına hak kazanmasına ilişkin 1 yıllık kıdem şartı hukukumuzda yaklaşık 40 yıllık bir aşamalı gelişim sürecinin sonucudur. Bu gün de bu süre 1 yıl olarak uygulanmaktadır.

- Eğer iş akdi işveren tarafından feshedilmişse kıdem tazminat hakkı doğar. (Ancak fesih, işçinin ahlak ve iyi niyet kurallarına aykırı eylemleri nedeniyle gerçekleşmiş ise doğmaz.)

Kıdem tazminatı konusundaki tartışmalardan birisi de sözleşmenin sona erdirilme sebeplerinin kıdem tazminatı hakkı üzerinde bir etkisinin olup olmayacağı idi. Mesela işçi hırsızlık yaparken yakalandı diyelim. Bu durumda onun iş akdini haklı gerekçelerle fesheden işveren kıdem tazminatına tâbi tutulacak mıdır?

Bugün için kabul edilen sistem, işçinin iş akdinin işveren tarafından sona erdirildiği durumlarda kural olarak kıdem tazminatı hakkının doğması, ancak bu feshin işçinin ahlak ve iyiniyet kurallarına aykırı eylemleri nedeniyle gerçekleşmiş olması durumunda bu hakkın doğmaması yönündedir. Uygulamada kimi işverenler bu istisna hükmünü kötüye kullanabilmektedir. Bu sebeple işçilerin kıdem tazminatı alacakları için yasal haklarını bilmeleri ve süresi içerisinde yetkili İş Mahkemeleri’ne başvurmaları hayatî bir önem arz etmektedir.

- İş akdi işçi tarafından feshedilirse, kural olarak kıdem tazminatı hakkı doğmaz. Ancak yasada belirtilen haklı sebeplerle fesih durumu söz konusu ise (sağlık, işverenin ahlaka/iyi niyete aykırı eylemleri, zorlayıcı sebepler vs.) doğar.

Bu konu da esasen yukarıdaki şart ile yakından alakalıdır. İşçinin çalışmakta olduğu işyerinden ayrılması eğer kendi iradesi ile gerçekleşmiş ise, bu durumda işveren kıdem tazminatına zorlanabilecek midir? Bugün geçerli olan yasal düzenleme çerçevesinde buna olumsuz cevap vermek gerekir. Buna göre kural olarak kendi iradesi ile iş akdini sonlandıran işçi kıdem tazminatına hak kazanamamaktadır.

Ancak bu durumun istisnaları vardır. Örneğin işçinin sürekli sistematik olarak mobbinge maruz bırakıldığını düşünelim. Bu durumda kıdem tazminatı hakkını kaybetmemek için işçi işe devam etmeye zorlanmalı mıdır? Bu durumu öngören yasa koyucu işçinin haklı sebeplerle iş akdini feshetmiş olduğu hâllerde işverenin kıdem tazminatı borcunun doğacağını düzenlemektedir.

Bununla birlikte hiçbir işveren kolay kolay işçinin iş akdini sona erdirmesinin haklı nedenlere dayandığını kabul etmeye yanaşmaz. Bu sebeple işçinin kendi iradesi ile iş akdini feshettiğini, ortada feshi gerektirecek hiçbir neden olmadığını, bu sebeple kıdem tazminatı ödemekle yükümlü olmadığını savunacaktır. İşte bu gibi durumlarda işçinin kıdem tazminatı alacağı için yasal haklarının farkında olarak yetkili İş Mahkemeleri nezdinde dava açması büyük önem taşımaktadır.

- Muvazzaf askerlik sebebiyle iş akdi sonlandırılmışsa kıdem tazminatı doğar.

Bu şart da yukarıda yer alan kayıt ile doğrudan alakalıdır. Askerlik yasal bir yükümlülüktür. Askerlik vazifesini yerine getirmek durumunda olan işçinin işyerinden ayrılması kaçınılmazdır. Peki bu durumda iş akdi işveren tarafından sonlandırılmamış olduğu için işçi kıdem tazminatı alamayacak mıdır?

Kanun koyucu muvazzaf askerlik hizmeti sebebiyle iş akdini sonlandırmak zorunda kalan işçinin kazanımlarını korumuş ve onun kıdem tazminatı alacağına hak sahibi olduğunu yasal güvenceye bağlamıştır.

- Kadın işçiler için geçerli olmak üzere, evlendikten sonra 1 yıl içerisinde kendi iradesi ile iş akdini sonlandırmışsa kıdem tazminatı doğar.

Kural olarak işçilerin kendi iradeleri iş akdini sonlandırmaları hâlinde kıdem tazminatına hak kazanamayacakları ifade edilmişti. Yasa, kadınlar lehine koruyucu bir düzenleme getirerek evlilik sebebiyle 1 yıl içerisinde işten ayrılmayı tercih eden kadın işçiler lehine kıdem tazminatı hakkının tanınması esasını benimsemiştir.

- İşçinin vefat etmesi nedeniyle iş akdi son bulmuşsa kıdem tazminatı doğar.

Bu düzenleme işçinin vefatı ile kendiliğinden sona eren iş akdi konusunda işçinin mirasçılarını koruyucu nitelikte olup, işçi lehine kıdem tazminatı hakkının verilmesi gereğini hükme bağlamaktadır.

İş sözleşmesi belirli nedenlerle sona eren ve az bir yıllık kıdeme sahip olan işçiye veya işçinin ölümü durumunda mirasçılarına işveren tarafından ödenmesi gereken parayı kıdem tazminat olarak adlandırmaktayız.

Tanımda da açıklandığı gibi bir işçinin kıdem tazminatına hak kazabilmesi için;

- İş sözleşmesinin belirli nedenlerle sona ermesi veya işçinin ölümü,

- En az bir yıl çalışmış olması gerekir.

4857 sayılı iş kanununun 2. Maddesi gereği işçi sayılanlar yani bir iş sözleşmesine dayanarak çalışan gerçek kişiler kıdem tazminatı talebinde bulunabilecekler. Dolayısıyla kanun kapsamı dışında bulunan kişiler bu tazminattan faydalanamayacaklardır. Ayrıca iş sözleşmesinin belirli ya da belirsiz süreli olması yada tam süreli yada kısmı süreli olması kıdem tazminatı açısından önemli değildir.

Kıdem Tazminatına İlişkin Örnek Yargıtay Kararları

Bu başlık altında kıdem tazminatı konusuna ilişkin olarak Yargıtay’ın vermiş olduğu kararlardan bir kısım alıntılara yer verilecektir.

- Belirli süreli iş sözleşmesi ile çalıştırılan işçiler bakımından da şartları varsa kıdem tazminatı hakkı doğacaktır.

“Halen yürürlükte olan ve kıdem tazminatını düzenleyen 1475 sayılı İş Kanunu’nun 14. maddesinde “Bu Kanuna tabi işçilerin hizmet akitlerinin…” cümlesi ile iş sözleşmesinin belirli ya da belirsiz süreli olmasının kıdem tazminatına hak kazanma açısından önemli olmadığı belirtilmiştir. Burada önemli olan fesih iradesinin kim tarafından ortaya konulduğu ve kıdem tazminatına hak kazanma koşullarının gerçekleşip gerçekleşmediğidir. Örneğin belirli süreli iş sözleşmesini 4857 sayılı İş Kanunu’nun 24. maddesi uyarınca haklı nedenle fesheden işçi bir yıllık kıdem koşulu gerçekleştiği takdirde kıdem tazminatına hak kazanacaktır.

Elbette kural olarak belirli süreli iş sözleşmesi kararlaştırılmış ve süre sonunda taraflardan herhangi biri fesih iradesini ortaya koymamış ise iş sözleşmesinin kendiliğinden sona ereceği açıktır. Ancak belirli süreli iş sözleşmesinin sona ermesinden önce taraflardan biri yenilememe iradesini ortaya koymuş ise burada yenilemeyen tarafın iradesine göre kıdem tazminatına hak kazanılıp kazanılamayacağı araştırılmalıdır. İşveren yenilememe iradesini göstermiş ve haklı nedene dayanmıyor ise bir yıllık kıdem koşulu gerçekleştiği takdirde kıdem tazminatı ödenmelidir.” (Yargıtay 9. Hukuk Dairesi 2009/22355 E. 2011/34265 K. sayılı 03.10.2011 tarihli kararı)

- Evlilik sebebiyle kadının kıdem tazminatına hak kazanmasına ilişkin hükümde hakkın kötüye kullanılması yasağı

“Davacı kadın işçinin evlilik sebebiyle feshi kendisinden kaynaklanan bir fesih nedeni olup, işverenin başlattığı soruşturma sonrasında gerçekleştirileceği anlaşılan haklı feshin sonuçlarını ortadan kaldırmak maksadıyla yapıldığı ve hakkın kötüye kullanımı niteliğinde olduğu kabul edilmelidir.

Feshe konu olayda davacı işçinin davalı işyerinde işveren açısından haklı fesih sebebi oluşturduğuna kuşku duyulmayan bir çok usulsüz işleminin ortaya çıkmasından sonra devam eden soruşturma sürecinde evlendiği ve bu durumu fesih nedeni yaptığı anlaşılmakla davacı işçinin hakkın kötüye kullanımı mahiyetindeki öne geçen feshi hukuken korunamaz. Açıklanan nedenlerle davacının kıdem tazminatı talebinin reddi gerekirken, mahkemece yazılı şekilde isteğin kabulüne karar verilmesi hatalı olup bozmayı gerektirmiştir.” (Yargıtay 9.Hukuk Dairesi’nin 2017/14500 Esas, 2020/2329 sayılı Kararı)

- Fazla mesai sebebiyle işçinin iş akdini feshetmesi

“…davacı, yıllık yasal sınır olan 270 saatten fazla mesai yaptırıldığı ve bu hususun çalışma şartlarının uygulanmaması olduğu iddiasıyla iş sözleşmesini feshettiğini ileri sürmüş olup dosyada davacının her yıl için fazla çalışma yapmaya muvafakat ettiğine ilişkin verdiği bir belge bulunmamaktadır. Ücrete, fazla çalışma karşılıklarının dahil olması ise, peşinen muvafakat niteliğinde olmayıp mahkemece 270 saati aşan çalışmaların varlığının araştırılıp var olduğunun tespiti halinde, davacının fesih hakkının doğduğunu kabul etmek gerekirken, davacının fazla çalışmaya kaldığı ve ücretini de aldığı gerekçesiyle kıdem tazminatı talebinin reddi hatalıdır.” Yargıtay 7. Hukuk Dairesi; Esas: 2014/19129, Karar:2015/13542

-İşverenin fesih hakkını dürüstlük kurallarına aykırı kullanması

“Dava, feshin geçersizliği ve işe iade istemine ilişkindir. Davacının iş sözleşmesi altı aylık kıdem koşulunu doldurmasına az bir süre kaldığında feshedilmiş olup, işçinin davranışlarından kaynaklanan nedenle feshedilip savunması alınmadığından, fesih geçerli nedene dayanmadığı gibi, altı aylık kıdem koşuluna bir gün kala iş sözleşmesinin bu şekilde feshi dürüstlük kurallarına aykırıdır.

Davalının davacının iş güvencesi hükümlerinden yararlanmaması amacı ile hareket ettiği gözetilip altı aylık kıdeme sahip olduğu kabul edilerek, davacının iş güvencesi hükümlerinden faydalandırılması ve feshin geçersizliğine karar verilmesi isabetlidir.” (Yargıtay 9. Hukuk Dairesi, 2012/35856 Esas, 2013/10606 Karar)

- Evlilik sebebiyle iş akdini sonlandıran kadının başka bir işe girmesi

“Evlilik sebebiyle hizmet sözleşmesini kıdem tazminatına hak kazanacak şekilde fesheden kadının işyerinden ayrılmasından sonra başka bir işe girmesi onun kötüniyetli olduğu anlamına gelmez. Evlilik sebebiyle hizmet sözleşmesini fesheden kadından işveren ihbar tazminatı isteyemez.

Davalı işyerinde müdür yardımcısı olarak çalışan davacı, yeni işyerinde daha yüksek bir ücretle ve müdür konumunda çalışmaya başlamış olup artık davacının yasal hakkını kullanarak evlilik sebebiyle davalı işyerinden ayrıldığı ve hakkın kötüye kullanılması söz konusu olmadan anayasal hakkını kullanarak yeni bir işte çalışmaya başladığının kabulü dosya içeriğine uygundur. Bu sebeple Mahkemece davanın esasına girilerek kıdem tazminatı isteği yönünden inceleme yapılması gerekir.” (Yargıtay 9. Hukuk Dairesi; 10.05.2012 tarih, 2010/10705 Esas , 2012/16586 Karar)

- Askerlik sebebiyle fesihte başka yerde çalışma

“Davacı askerlik nedeni ile dilekçesini verdikten 30 gün sonra görevi bırakacağını belirtmiş ve belirttiği bu tarihten sonra işyerine gitmemiştir. Her ne kadar 5 ay sonra askere sevk edilmiş ise de fesih tarihi ile askere sevk tarihi arasında geçen süre makul sayılamayacak kadar uzun olduğu gibi, davalı davacının bu dönemde yeni işte çalıştığına dair bir kısım deliller sunmuştur.

Bu durum karşısında davacının iş sözleşmesini askerlik nedeni ile feshetmediği, kıdem tazminatı koşulları gerçekleşmediği anlaşıldığından kıdem tazminatı talebinin reddi gerekir.” (Yargıtay 9. Hukuk Dairesi 09.03.2015 tarih, 2013/14764 Esas, 2015/9463 Karar)

Kıdem Tazminatı Nasıl Alınır 2023

Yukarıda esasen bu konuya temas etmiş olmakla birlikte bu başlık altında ana hatları ile kıdem tazminatının nasıl alınacağı hususunu kısaca özetlemek yerinde olacaktır.

Kıdem tazminatı yasada öngörülen durumlarda (işverenin – istisnai bazı haklı sebepler hariç olmak üzere- iş akdini sonlandırması, askerlik, ölüm gibi) sonlanan iş akdi sebebiyle en az 1 yıl çalışmış olan işçiye o işyerinde çalıştığı her yıl sayısı ile son brüt aylığının çarpılması suretiyle ödenen tazminattır. Kural olarak bu tazminatın iş akdinin sonlandırılması ile beraber ödenmesi gereklidir. Aksi takdirde gecikme sebebiyle işçinin ödenmeyen süreye göre mevduata uygulanan en yüksek faiz oranı üzerinden faiz alma hakkı doğar.

Bununla birlikte bazı işçilerin maaşları yüksek olduğundan yasa koyucu kıdem tazminatı için bir tavan miktar belirlemiştir. 01.07.2020 tarihi sonrası için bu miktar 7.117,17 TL’dir. Bu konuda ayrıntılı açıklamalara ilgili başlıktan ulaşmanız mümkündür.

Kıdem Tazminatı Ödeme Süresi 2023

Kıdem tazminatları iş akdinin sonlanması ile birlikte derhal ödenmelidir. Bununla birlikte toplu iş akitleri ile bu konuda makul bir süre belirlenmiş olabilir. Bu durumda söz konusu tazminat en geç o sürenin sonunda ödenmiş olmalıdır.

Aksi takdirde işçinin gecikme sebebiyle ödenmeyen süreye göre mevduata uygulanan en yüksek faiz oranı üzerinden faiz alma hakkı doğar.

İşçi bu hakkını dava açmak yoluyla elde edebilecektir.

Kıdem tazminatı alacağı için zamanaşımı süresi 5 (beş) yıldır. (4857 S.K, Ek madde 3)

Kıdem Tazminatı Hesaplama 2023

Kıdem tazminatı hesaplanırken, işçinin aldığı son ücret esas alınır. Eğer işçi, ücretini parça başı, akort, götürü veya yüzde usulü gibi usullerle alıyorsa, ücret sabit olmayacağından son bir yıllık süre içinde ödenen ücretin o süre içinde çalışılan günlere bölünmesi suretiyle bulunacak ortalama ücret esas alınacaktır. (1475 S.K, m. 14)

Ayrıca “…kıdem tazminatına esas olacak ücretin hesabında 26 ncı maddenin birinci fıkrasında yazılı ücrete ilaveten işçiye sağlanmış olan para ve para ile ölçülmesi mümkün akdi ve kanundan doğan menfaatler de gözönünde tutulur.” (1475 S.K, m. 14) Gelin birlikte kıdem tazminatı 2023 hesaplaması yapalım.

Kıdem tazminatı şu şekilde hesaplanır: Diyelim ki işçi 10 yıl çalışmış olsun, son aylığı da 5000 TL olsun. Bu durumda kıdem tazminatı 10 X 5.000 TL = 50.000 TL olacaktır. Kıdem tazminatı hesaplama avukat sorusunun cevabını da bu paragrafta vermiş olduk.

Kıdem Tazminatı Tavanı 2023

Kıdem tazminatı hesaplanırken, işçinin aldığı son ücret esas alınır. Eğer işçi, ücretini parça başı, akort, götürü veya yüzde usulü gibi usullerle alıyorsa, ücret sabit olmayacağından son bir yıllık süre içinde ödenen ücretin o süre içinde çalışılan günlere bölünmesi suretiyle bulunacak ortalama ücret esas alınacaktır. (1475 S.K, m. 14)

Ayrıca “…kıdem tazminatına esas olacak ücretin hesabında 26 ncı maddenin birinci fıkrasında yazılı ücrete ilaveten işçiye sağlanmış olan para ve para ile ölçülmesi mümkün akdi ve kanundan doğan menfaatler de göz önünde tutulur.” (1475 S.K, m. 14)

Kıdem tazminatının tavanı uygulanmasının sebebi çok uzun yıllar bir iş yerinde çalışmış işçilere verilecek tazminat miktarının çok fazla olmasının önüne geçilmek istenmesidir. Bu sebeple yasa koyucu kıdem tazminatına esas ücret bakımından bir üst sınır belirleme yoluna gitmiştir. 1475 sayılı İş Kanunu’nun 14’ üncü maddesinin ilgili fıkrası şu şekildedir:

“Ancak, toplu sözleşmelerle ve hizmet akitleriyle belirlenen kıdem tazminatlarının yıllık miktarı, Devlet Memurları Kanununa tabi en yüksek Devlet memuruna 5434 sayılı T.C. Emekli Sandığı Kanunu hükümlerine göre bir hizmet yılı için ödenecek azami emeklilik ikramiyesini geçemez.”

Bu kanun hükmüne göre kıdem tazminatı 2023 yılı tavan miktarı, memura verilecek en yüksek emeklilik ikramiyesini geçemez.

Kıdem tazminatını 2023 yılında asgari ücret zammı oranında artması bekleniyor. Yeni yılda asgari ücrete yapılacak zamla birlikte, kıdem tazminatı miktarının yüzde 50 oranında arttırması bekleniyor. Bu kapsamda en düşüğü 6 bin 471, en yükseği 140 bin lira olan kıdem tazminatının 2023 Ocak asgari ücret zammı ile yüzde 50 daha artacağı ve 210 bin liraya yükseleceği tahmin ediliyor.

Kıdem tazminatı tavan uygulamasının temel mantığı şudur. Kimi işçiler (örneğin bir şirketin üst düzey bir yetkilisi) yüksek maaş almaktadır. Bu gibi işçilerin çok uzun yıllar bir işyerinde çalışmakta olduğu da göz önüne alındığında ortaya çok yüksek miktarlarda kıdem tazminatı ödemesi çıkmaktadır. Mesela 25 yıl çalışmış olan bir işçinin son maaşının aylık 20 bin TL olduğunu varsayalım. Bu durumda eğer bir kıdem tazminatı tavan uygulaması olmasa bu işçiye ödenmesi gereken tazminat miktarı 25 X 20 bin TL = 500 bin TL olacaktır.

Bu sebeple yasa koyucu kıdem tazminatına esas ücret bakımından bir üst sınır belirleme yoluna gitmiştir. 1475 sayılı İş Kanunu’nun 14’ üncü maddesinin ilgili fıkrası şu şekildedir:

“Ancak, toplu sözleşmelerle ve hizmet akitleriyle belirlenen kıdem tazminatlarının yıllık miktarı, Devlet Memurları Kanununa tabi en yüksek Devlet memuruna 5434 sayılı T.C. Emekli Sandığı Kanunu hükümlerine göre bir hizmet yılı için ödenecek azami emeklilik ikramiyesini geçemez.”

Bu tutar 01.01.2020 – 30.06.2020 tarihleri arasında gerçekleşen işten çıkarmalar için 6.730,15 TL iken,

01.07.2020 – 31.12.2020 tarihleri arasında gerçekleşen işten çıkarmalar için 7.117,17 TL’dir.

2023 yılı kıdem tazminatı tavanı 10.848,59 TL‘dir.

Yukarıdaki örneğe geri dönecek olur isek, 25 yıl çalışmış olan bir işçinin son maaşı eğer aylık 20 bin TL bile olsa; işten çıkarılma tarihi olan 10.10.2020 tarihi itibariyle hesaplanacak kıdem tazminatı tutarı (tavan uygulaması dikkate alınarak);

25 yıl X 7.117,17 TL = 177.929,25 TL olacaktır.

Tavan uygulamasının emredici nitelikte olmadığını, işverenin kendi insiyatifi ile daha yüksek miktarda bir ücreti hesaplamaya esas alabileceğini de ifade etmek gerekir. Ancak işveren böyle bir ödemeye yasal olarak zorlanamaz.

Bu noktada önem arz eden bir husus vergilendirme konusudur. Kanun koyucu kıdem tazminatı alacağınıgelir vergisi ve SGK primleri açısından istisnaya tâbi tutmuştur. Kıdem tazminatlarında sadece damga vergisi (binde 7,59) alınmaktadır. Ancak eğer işveren kıdem tazminatını aşan bir ücret miktarını tazminata esas tutarsa, tavan uygulamasını aşan bu miktar ayrıca gelir vergisi ve sigorta primine tâbi olacaktır.

Kıdem Tazminat Faizi Hesaplama 2023

1475 sayılı İş Kanunu’nun 14’ üncü maddesinin ilgili fıkrası şu şekildedir:

“Kıdem tazminatının zamanında ödenmemesi sebebiyle açılacak davanın sonunda hakim gecikme süresi için, ödenmeyen süreye göre mevduata uygulanan en yüksek faizin ödenmesine hükmeder.”

Zamanında ödenmeyen kıdem tazminatına ilişkin faiz temerrüt veya dava tarihinden değil iş akdinin sona erdiği tarihten itibaren işlemeye başlar. (Sarper SÜZEK; İş Hukuku, 2005, s.589)

Ancak Toplu İş Sözleşmesi’nde bu tazminatın ödenmesi hususunda makul bir süre kararlaştırılmışsa (örneğin 20 ya da 30 gün gibi), faiz hesaplaması öngörülen sürelerin bitiminden itibaren uygulanacaktır.

Yeni Kıdem Tazminatı Yasası 2023

Kıdem tazminatı konusunda yeni bir yasa üzerinde çalışıldığı bilinmektedir. Ancak bu yasa henüz yürürlüğe girmemiş olmadığından kıdem tazminatı alacağı konusunda getirdiği düzenlemeler konusunda kesin bir şey söylemek imkânı bulunmamaktadır. Bu konuda kamuoyunda hararetli tartışmaların yaşandığı da malumdur. Konuya ilişkin bir haber metnini aktarmakla söz konusu düzenlemenin ana hatları konusunda bir bilgi vermekle yetineceğiz:

“Planlanan düzenleme ile kıdem tazminatı için işverenin aylık ayırdığı primin bir kısmının fonda toplanması planlanıyor. Böylece işçilerin 11 günlük kıdemleri devlet fonuna aktarılırken, 19 günlük kıdemleri ise yine işveren sorumluluğunda olacak. Bu noktada en çok tartışılan kısım ise kıdem tazminatının fona ayrılan kısmının iş akdinin sonlanması ile alınamaması. Eğer düzenleme yürürlüğe girerse işten çıkarılan vatandaşlar kıdem tazminatlarının ilgili kısmını 60 yaşından önce alamayacak.

Düzenlemenin mevcut durumda çalışanları kapsaması beklenmezken, yeni işe girecek olanlar kıdem tazminatı düzenlemesinden etkilenecekler.”

Kaynak: Dunya.com (Erişim tarihi: 26.11.2020)

Bedelli Askerlik Kıdem Tazminatı

Muvazzaf askerlik hizmeti nedeniyle iş akdi sonlanan işçilerin kıdem tazminatına hak kazanacakları hususu, yukarıda ifade edilmişti. Esasen 1475 sayılı İş Kanunu’nun 14’ üncü maddesi hükmü bu konuyu açıklıkla düzenlediğinden bu hususta tereddüdü gerektirir bir durum da mevcut değildir.

Fakat asıl tereddüt, bedelli askerlik uygulaması noktasında ortaya çıkmaktadır. Tereddüdün sebebi şudur ki, bedelli askerliğe ilişkin 1111 sayılı Askerlik Kanunu’na 26.07.2018 tarih ve 7146 sayılı kanunun 2’ nci maddesi ile eklenen Geçici Madde 55 şu hükmü içermektedir:

“Bu madde hükümlerinden yararlananlar temel askerlik eğitimi süresince çalıştıkları iş yeri, kurum ve kuruluşlar tarafından aylıksız veya ücretsiz izinli sayılırlar.”

Temel tartışma, kanunun bedelli askerlik yapan kişileri ücretsiz izinli sayma yönündeki düzenlemesinden ileri geliyordu.

Bu konuda Konya Bölge Adliye Mahkemesi 8. Hukuk Dairesi 24/01/2020 tarih 2019/2257 E. 2020/167 K. sayılı kararı ile askerlik görevini bedelli olarak yapmak isteyen işçinin, iş akdini “askerlik” nedeniyle feshetmesi hâlinde kıdem tazminatına hak kazanacağını ifade etmiştir.

Kıdem Tazminatı Fonu Nedir?

Kıdem tazminatı fonu, işçiye iş akdinin feshi sonrasında ödenecek olan kıdem tazminatının bir fonda toplanması ve o fondan işçiye aktarılması yönünde uygulanması düşünülen bir sistemdir. Fakat tartışmalara sebep olabilecek önemli sorunlar içermektedir. Şöyle ki:

- Bugün geçerli olan düzenlemeye göre işçiler her yıl için 30 günlük brüt ücretleri üzerinden kıdem tazminatına hak sahibidirler. Bu oran 30 / 365= 0.082 yani aylık ücretin % 8,3’ü demektir. Ancak fona her ay aktarılacak yüzde, bu tutardan aşağı bir oran olarak belirlenirse işçiler hak kaybına uğrayacaklarını iddia etmektedirler. Bu düzenlemeyi savunanlar ise, söz konusu para fon hesabında nemalandırılacağından arada geçen süre zarfında bu farkın kapanacağı fikrindedirler.

- Fon düzenlemesi ile işçinin kıdem tazminatını alabilmesi 60 yaş, ölüm, yahut sınırlı belli durumlarda bu hakkın yarısının kullandırılması gibi istisnai durumlarda mümkün olabiliyor. Oysa mevcut düzenlemede işçi iş akdinin sona ermesinden heen sonra kıdem tazminatını alabilmektedir.

- İşverenler de bu düzenlemeden rahatsızdırlar. Zira her bir işçisi için fona para aktarmak zorunda kalacaktır. Oysa mevcut durumda her işçi için kıdem tazminatı ödemek durumunda kalmayabileceği gibi, bu parayı her ay düzenli olarak ödemek zorunda kalmak da istememektedir.

- Bu düzenlemeden tek memnun olan taraf kamu otoriteleri olarak gözükmektedir. Zira tasarrufları altında her an kullanabilecekleri devasa bir kaynak havuzu oluşacak demektir.

Ülkemizde değişik açılardan tartışma konusu yapılan kıdem tazminatı reel hayatta işçi açısından yaşamsal bir hak olarak değerlendirilmektedir. Kıdem tazminatı 4857 sayılı İş Kanunu kapsamında yer alan işçilerin çalışmış olduğu süreler göz önünde bulundurularak işveren tarafından verilen bir işten çıkarma tazminatıdır.

İş Sözleşmesinin Belirli Nedenlerle Sona Ermesi

İş sözleşmesini sona erdiren her durum kıdem tazminatına hak kazandırmaz. İş kanunu, iş sözleşmesini sona erdiren hangi hallerin kıdem tazminatına hak kazandıracağını düzenlemiştir. Dolayısıyla işçiye kıdem tazminatı talep etmesine neden olan sebepleri tek tek incelemekte fayda bulunmaktadır.

İşçi Tarafından Sözleşmenin Sona Erdirilmesi Hallerinde Kıdem Tazminatı

4857 sayılı İş Kanununa göre İşçi iş sözleşmesi iki şekilde sona erdirebilir. Bunlardan birincisi İş Kanunu 24. maddesinde düzenlenen haklı nedenlerle derhal fesih, diğeri ise 17. maddesinde düzenlenen süreli fesihtir. Bir yıl çalışmış olmak koşuluyla işçinin 24. madde kapsamında yaptığı haklı nedenlerle fesih sonrasında kıdem tazminatı almaya hak kazanır. Örneğin işçinin işyerinde cinsel tacize uğraması, mobbinge maruz kalması, işveren tarafından hakarete uğraması veya işin yapılması işçinin sağlığı veya yaşayışı için tehlikeli oluşturması halinde haklı nedenlerle iş sözleşmesinin feshi edildiğinde kıdem tazminatı almaya hak kazanacaktır.

Fakat işçinin, iş sözleşmesini 17. madde kapsamında yer alan bildirim sürelerine uyarak sona erdirmesi yani istifa etmesi halinde kıdem tazminatı almaya hak kazanamayacaktır. Ancak kanun bu konuda bir takım istisnalar getirmiştir. Bunlar işçinin evlenmesi, askerlik ve emeklilik gibi sebeplerden biri nedeniyle istifa etmesi halinde kıdem tazminatı hakkı elde edecektir.

Kadın İşçinin İş Sözleşmesini Evlilik Nedeniyle Sona Erdirmesi

1475 sayılı İş kanunu 14. Maddesinde kadın işçinin ‘evlendiği tarihten itibaren bir yıl içinde kendi arzusu ile sona erdirmesi’ ifadesi yer almaktadır. Dolayısıyla kadın işçinin evlendiği tarihten itibaren bir yıl içinde kendi isteği ile iş sözleşmesini sona erdirmesi durumunda kıdem tazminatı hakkını kazanacaktır.

Yargıtay kararlarında belirtildiği üzere kadın işçinin evlilik nedeniyle iş sözleşmesini sona erdirmesinden sonra yeniden çalışmaya başlamasında hakkın kötüye kullanılması durumu söz konusu değildir. Dolayısıyla evlilik sonrası iş sözleşmesini sona erdirip tazminatını alan kadın işçi daha sonra başka bir iş yerinde çalışmaya başlayabilir.

İş Sözleşmesinin Askerlik Nedeniyle İşçi tarafından Sona Erdirilmesi

İşçinin muvazzaf askerlik görevini yerine getirmek amacıyla iş sözleşmesini sona erdirmesi yani istifa etmesi halinde en az bir yıllık çalışmış olması koşuluyla kıdem tazminatı almaya hak kazanacaktır. Söz konusu askerlik görevinin kısa ya da uzun dönem olması sonucu değiştirmez. İstifa edilmesine rağmen kıdem tazminatı almaya hak kazandıran bu durum bazı işçiler tarafından kötüye kullanılmaması gerekir. Askerlik görevi nedeniyle istifa edip tazminatı aldıktan sonra makul bir sürede askere gidilmesi gerekir. Yoksa hakkın kötüye kullanılmasına sebep olacağından hukuksal açıdan bazı sorumluluklar doğurabilir.

İş Sözleşmesinin Emeklilik Nedeniyle veya Toptan Ödeme Almak Amacıyla Sona Ermesi

İşçinin bağlı bulunduğu kurum veya sandıktan yaşlılık emeklilik veya malullük aylığı yahut toptan ödeme almak amacıyla işinden ayrılması ve en az bir yıl çalışmış olması halinde kıdem tazminatı almaya hak kazanabilecektir. Fakat işçinin söz konusu aylık yada toptan ödeme hakkı kazandığına ilişkin ilgili kuruma başvurduğunu belgelemesi gerekmektedir. Emekli tazminatı hesaplama ile emeklilik haklarınızı öğrenebilirsiniz.

İşveren Tarafından Sözleşmenin Sona Erdirilmesi Halinde Kıdem Tazminatı

4857 sayılı iş kanununa göre işveren, iş sözleşmesi iki şekilde sona erdirebilir. Bunlardan birincisi iş kanunu 25. maddesinde düzenlenen haklı nedenlerle derhal fesih, diğeri ise 17. maddesinde düzenlenen süreli fesihtir.

İşveren tarafında iş kanunu 17. madde kapsamında süreli fesih ile iş sözleşmesi sona erdirilen işçiye en az bir yıl çalışmış olması koşulu ile kıdem tazminatı ödenmesi gerekmektedir. İşçilerin iş sözleşmesi işveren tarafından iş kanunu 25. maddesinin II. bendinde yer alan fesih sebepleri dışında bir nedenle sona erdirilmesi halinde de işçi kıdem tazminatı almaya hak kazanacaktır. Eğer işçinin iş sözleşmesi 25/II bendinde yer alan işçinin işverene yönelik ‘ahlaka adaba aykırı haller ve benzerleri’ kapsamında sona erdirilmesi halinde tazminat talep edilemeyecektir.

Örneğin İşçinin, işverenin güvenini kötüye kullanması, hırsızlık yapması, işverene veya ailesine hakaret etmesi, işyerine sarhoş yahut uyuşturucu madde almış olarak gelmesi gibi durumlarda tazminat almaya hak kazanmayacaktır Diğer nedenlere dayanılarak işveren tarafından yapılan haklı nedenlerle derhal fesihte ise işçiye kıdem tazminatı ödenecektir.

Haksız Fesih Durumunda Kıdem Tazminatı

İşveren tarafından iş sözleşmesi haksız bir şekilde fesh edilip işten çıkarılan işçiye en az bir yıl çalışmış olması koşulu ile kıdem tazminatı ödenmesi gerekir. İşçi tarafından açılan davada, fesih sebebinin işveren tarafından ispatlanamaması halinde veya iddia edilen nedenden dolayı değil de başka gerekçelerle iş sözleşmesinin fesh edildiği anlaşılması durumunda fesih haksız sayılır. Bu durumda işçi en az bir yıl çalışmış olması koşulu ile tazminat almaya hak kazanır.

İşçinin Ölümü Durumunda Kıdem Tazminatı

1475 sayılı İş kanunu 14. Maddesinde ‘İşçinin ölümü halinde yukarıdaki hükümlere göre doğan tazminat tutarı, kanuni mirasçılarına ödenir.’ hükmü yer almaktadır. İşçinin ölümü halinde en az bir yıl çalışmış olması şartıyla işçinin mirasçılarına kıdem tazminatı ödenir. Tazminata hak kazanma noktasında ölümün ne şekilde gerçekleştiği önemli değildir. Dolayısıyla söz konusu madde ölüm nedenleri üzerinde durmadığından işçinin eceliyle ölmesi, yada iş kazası neticesinde ölmesi veya intihar etmesi tazminat kazanmasına engel değildir. BKZ: intihara yönlendirme suçu tck 84

İşçinin Kıdem Süresinin Hesaplanması

Kıdem süresi işçinin fiilen çalışmaya yani işe başlamasıyla işlemeye başlar. Sözleşme tarihi ile işçinin işe başlama tarihi farklı ise işçinin işe başlama tarihine göre hesaplanır. Söz konusu kıdemin hesaplanmasında sosyal sigorta kayıtları delil teşkil edebileceği gibi tanık beyanları da bu sürenin hesaplanmasında önemli bir delil edecektir. İşcinin imzasını taşımayan, işverence düzenlenen belgeler ve bildirgeler işçi aleyhine delil olamaz.

Grev ve lokavt süresince iş sözleşmeleri askıda kalacağından kıdem süresinin hesaplanmasında bu süreler dikkate alınmayacaktır. İş sözleşmesinin sona ermesi ve ölüm işçinin kıdem süresini sonlandırır. Derhal fesihlerde fesih tarihinde, süreli fesihlerde ise sürelerinin sonunda kıdem süresi sona erer.

Ayrıca bir işçi aynı işverenin farklı iş yerlerinde çalıştığında bu çalışma süreleri toplanarak kıdem süresi belirlenir. Örneğin bir işçi aynı işverene ait Ankara’da bulunan iş yerinde 6 ay çalıştıktan sonra İstanbul’da bulunan iş yerinde de 6 ay çalıştığı takdirde bu tazminatı almaya hak kazanır. 4857 sayılı kanun 6. Maddesi gereği iş yerinin başka bir kişiye devredilmesi durumunda ise, devrolunan işçilerin kıdem süreler herhangi bir kesintiye uğramdan devam eder.

Kıdem Tazminatının Hesaplanması

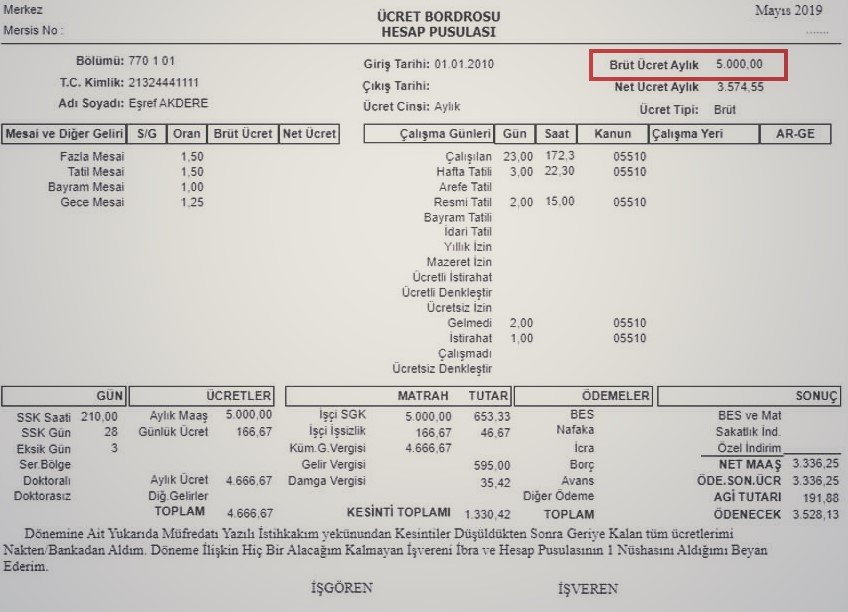

Kıdem tazminatı, işçiye işe başladığı tarihten itibaren iş sözleşmesinin devamı süresince her yıl için otuz günlük ücreti tutarındadır. Kıdem tazminatı miktarının hesabında, işçiye sağlanmış olan para ve para ile ölçülmesi mümkün akdi ve kanundan doğan menfaatlerde eklenir. Giyim, yakacak, prim, ikramiye, konut, yemek, vasıta, aile ve çocuk zammı gibi parayla ölçülebilen bütün yardımlar temel ücrete eklenir. Dolayısıyla kıdem tazminatının hesaplanmasında işçinin aldığı net (çıplak) ücret değil, brüt (giydirilmiş) ücret dikkate alınır.

Örneğin 3 yıl 6 ay kıdem süresi bulunan bir işçinin bu tazminatı hesaplanırken 3 yıl için 3 aylık tam ücret, 6 aylık için ise bir aylık ücretin yarısı hesaplanır.

Kıdem Tazminatının Tavanı

1475 sayılı kanunun 14. maddesi kıdem tazminatının yıllık miktarı, en yüksek devlet memuruna bir hizmet yılı için ödenen emeklilik ikramiyesini aşamayacağı hususunu düzenlemiştir. Kıdem tazminatına esas alınacak tavan miktarı iş sözleşmesinin fesh edildiği tarihe göre belirlenir. 2020 yılının ilk yarısına göre işçilere ödenecek kıdem tazminatının yıllık tavanı 6.730,15 TL olarak belirlenmiştir. Yani bir yıl kıdem süresi bulunan bir işçiye 2020 yılının ilk yarsında ödenecek tazminat 6.730,15 TL yi geçemeyecektir.

Kıdem Tazminatında Gecikme Faizi

Kıdem tazminatı, iş sözleşmesinin fesh edildiği tarihte ödenmesi gerekmektedir. Eğer iş sözleşmesinin fesh edildiği tarihte kıdem tazminatı ödenmemişse yapılmayan ödeme için gecikme faizi uygulanır. 1475 sayılı kanunun 14 maddesi ‘Kıdem tazminatının zamanında ödenmemesi sebebiyle açılacak davanın sonunda hakim gecikme süresi için, ödenmeyen süreye göre mevduata uygulanan en yüksek faizin ödenmesine hükmeder.’ hükmü yer almaktadır. Dolaysıyla işçinin hak ettiği kıdem tazminatının ödenmemesi halinde uygulanacak gecikme faizi mevduata uygulanan en yüksek faiz oranları uygulanarak hesaplanır.

Kıdem Tazminatı Zamanaşımı

Tazminata hak kazanan işçi bu hakkını belirli bir süre içerisinde talep etmesi gerekmektedir. Talep edilmediği takdirde zamanaşımına uğrayarak bu hakkını kaybedecektir. Kıdem tazminatının ödenmesi ile ilgili olarak zamanaşımı sorunları yargı önüne gelmekte ve tartışmalara neden olmaktaydı. Çünkü iş kanunda kıdem tazminatı alacakları için zamanaşımı süresi belirtilmemişti. Bu nedenle kıdem tazminatı alacağına ilişkin olarak Borçlar Kanunundaki on yıllık genel zamanaşımı süresi uygulanmaktaydı.

7036 sayılı kanun ile 4857 sayılı İş Kanununa eklenen ek 3. madde ve geçici 8. madde kapsamında iş sözleşmesinden kaynaklanmak kaydıyla hangi kanuna tabi olursa olsun, yıllık izin ücreti ve kıdem tazminatının zamanaşımı süresi beş yıl olarak düzenlenmiştir. Kanun yürürlüğe girdiği 25.10.2017 tarihinden önce sona eren iş sözleşmelerinden doğan tazminatlar ile ilgili olarak on yıllık genel zamanaşımı süresi uygulanmaya devam edecektir.

25.10.2017 tarihinden sonra sona eren iş sözleşmelerinden kaynaklı tazminatlar ile ilgili ise beş yıllık zamanaşımı süresi uygulanacaktır. Dolayısıyla işveren tarafından tazminatı ödenmeyen ya da eksik ödenen işçi, iş sözleşmesinin sona ermesinden itibaren belirtilen süreler içerisinde talep etmesi veya dava yoluna başvurması gerekmektedir.

Kıdem Tazminatı Nedir ?

İşçinin çalışmış olduğu her bir yıla karşılık olarak işçiye çalıştığı yıl kadar toplu olarak ödenen tazminattır.

Kıdem Tazminatı Nasıl Hesaplanır ?

Kıdem tazminatı hesabında işçinin en son ücreti ile o güne kadar çalışmış olduğu yıl sayısı çarpılarak bulunur.

Kıdem Tazminatı Davası Nedir ?

Kıdem tazminatı davası, kıdem tazminatı kendisine ödenmeyen işçinin iş mahkemesinde açmış olduğu alacak davasıdır.

1 yıllık kıdem tazminatı ne kadar?

1 yıllık kıdem tazminatı işçinin en son aylık ücreti kadardır.

5 yıllık kıdem tazminatı ne kadar 2023?

5 yıllık kıdem tazminatı, işçinin son ücreti ile 5 yılın çarpılması sonucunda bulunur.

Kıdem tazminatı kimler alabilir?

İş akdi işverence haklı nedenle feshedilmeyen, askerlik nedeniyle (erkek) veya evlilik nedeniyle (kadın) istifa eden kişiler ile istifa etmeyen kişiler kıdem tazminatı alabilir.

Tazminat hakkı ne zaman doğar 2023

Bu süre 1 yıl olarak uygulanmaktadır. Eğer iş akdi işveren tarafından feshedilmişse kıdem tazminat hakkı doğar.

4857 sayılı iş kanunu kıdem tazminatı ödeme süresi nedir ?

6 aydan az çalışanlar için 2 hafta. 6 ay ve 1,5 yıl arası çalışanlar için 4 hafta. 1,5 yıl ve 3 yıl arası çalışanlar için 6 hafta. 3 yıldan fazla çalışanlar için ise 8 haftadır.

Benzer Makaleler:

- Ücret Alacağı Hesaplama : Hesaplama, Dava, Zamanaşımı, Faiz

- Yıllık İzin Ücreti Hesaplama, Kullanılmayan Yıllık İzin Parası Nasıl Hesaplanır ?

- İhbar Tazminatı Nedir?

Kıdem Tazminatı Tavanı 2023 (01.01.2023 - 30.06.2023)

2023 yılı Kıdem Tazminatı Tavanı; kıdem tazminatı hak eden işçiye yapılacak ödemelerde üst sınır Hazine ve Maliye Bakanlığı tarafından 19.982,83 TL olarak açıklandı.

Kıdem tazminatı tavanı yazımızın konusunu oluşturmakta olup; kıdem tazminatı tavanı nedir, ne kadar, nasıl hesaplanır, tavan miktarı aşılabilir mi gibi çalışanları yakından ilgilendiren soruların cevaplarını yazımızda bulabilirsiniz.

Yıllar İtibariyle Kıdem Tazminatı Tavanı Tutarları

DÖNEM TUTAR 01.01.2023 - 30.06.2023 19.982,83 TL 01.07.2022 - 31.12.2022 15.371,40 TL 01.01.2022 - 30.06.2022 10.848,59 TL 01.07.2021 - 31.12.2021 8.284,51 TL 01.01.2021 - 30.06.2021 7.638,96 TL 01.07.2020 - 31.12.2020 7.117,17 TL 01.01.2020 - 30.06.2020 6.730.15 TL 01.07.2019 - 31.12.2019 6.379,86 TL 01.01.2019 - 30.06.2019 6.017.60 TL 01.07.2018 - 31.12.2018 5.434,42 TL 01.01.2018 - 30.06.2018 5.001,76 TL 01.07.2017 - 31.12.2017 4.732,48 TL 01.01.2017 - 30.06.2017 4.426,16 TL 01.07.2016 - 31.12.2016 4.297,21 TL 01.01.2016 - 30.06.2016 4.092,53 TL 01.09.2015 - 31.12.2015 3.828,37 TL 01.07.2015 - 31.08.2015 3.709,98 TL 01.01.2015 - 30.06.2015 3.541,37 TL 01.07.2014 - 31.12.2014 3.438,22 TL 01.01.2014 - 30.06.2014 3.438,22 TL 01.07.2013 - 31.12.2013 3.254,44 TL 01.01.2013 - 30.06.2013 3.129,25 TL 01.07.2012 - 31.12.2012 3.033,98 TL 01.01.2012 - 30.06.2012 2.917,27 TL 01.07.2011 - 31.12.2011 2.731,85 TL 01.01.2011 - 30.06.2011 2.623,23 TL 01.07.2010 - 31.12.2010 2.517,01 TL 01.01.2010 - 30.06.2010 2.427,03 TL 01.07.2009 - 31.12.2009 2.365,16 TL 01.01.2009 - 30.06.2009 2.260,05 TL 01.07.2008 - 31.12.2008 2.173,19 TL 01.01.2008 - 30.06.2008 2.087,92 TL Kıdem Tazminatı Tavanı Nedir?

- Toplu iş sözleşmeleri ve hizmet akitleri ile kıdem tazminatına esas süreninin de fazla olması dolayısıyla kıdem tazminatı tutarı yüksek miktarlara ulaşmakta idi. Oluşan yüksek rakama bir üst sınır konulması amacıyla kıdem tazminatı tutarına tavan uygulamasıgetirilmiştir.

- Mülga 1475 sayılı İş Kanunun 14’üncü Maddesine göre “kıdem tazminatının yıllık miktarı, Devlet Memurları kanununa tabi en yüksek devlet memuruna5434 sayılı T.C. emekli Sandığı Kanunu hükümlerine göre bir hizmet yılı için ödenecek azami emeklilik ikramiyesi geçemez.” Hükmü konulmuş, ilgili yasa maddesi 4857 sayılı İş Kanunu’nda da geçerliliğini korumuştur.

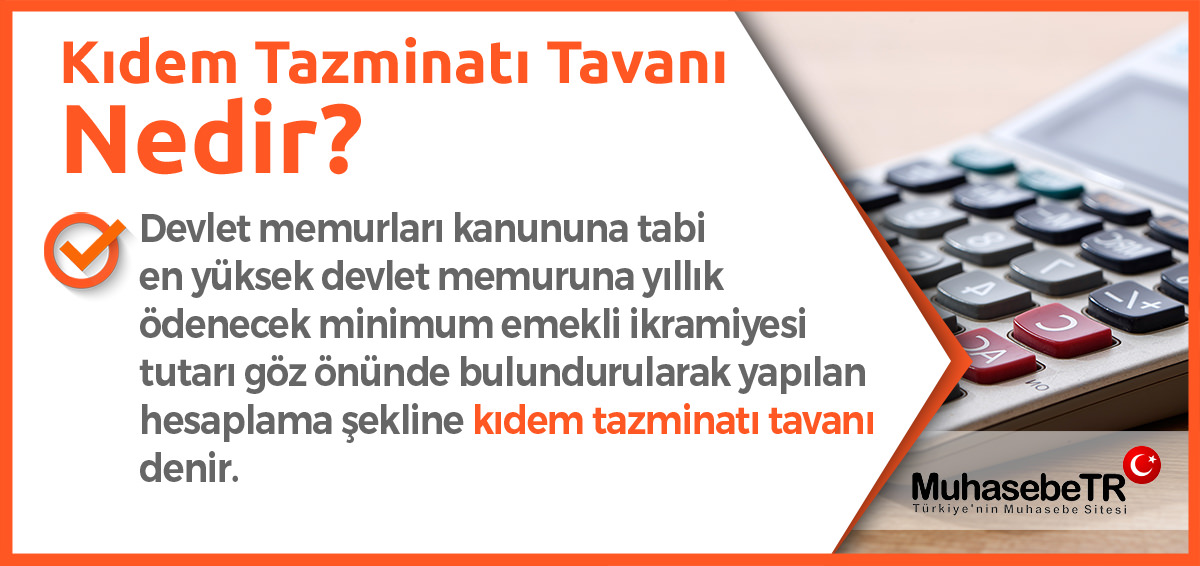

- Yapılan düzenleme ile devlet memurları kanununa tabi en yüksek devlet memuruna yıllık ödenecek minimum emekli ikramiyesi tutarı göz önünde bulundurularak yapılan hesaplama şekline kıdem tazminatı tavanı denir.

Kıdem Tazminatı Tavanı Aşılabilir Mi?

Kıdem tazminatı tavanı konusunda tartışılan konuların başında tavan miktarının aşılıp aşılamayacağı gelmektedir. Mülga 1475 sayılı İş Kanunu ile kıdem tazminatı tavan miktarına uyulmaması ağır cezai yaptırımlara neden olmaktaydı.

Kanun değişti ceza kalktı

- 1475 sayılı Kanunun 14’üncü maddesi haricinde diğer maddeleri 4875 sayılı İş Kanunu ile kaldırılmış olması sonucu kıdem tazminatı tavanı tutarı üzerinde tazminatın ödenmesi halinde uygulanacak cezai müeyyideler de kalkmış oldu.

- Dolayısıyla işverenlerin kıdem tazminatı tavan miktarı üzerinde tazminat ödemesinde herhangi bir engel yoktur.

Kıdem tazminat sadece damga vergisi tabidir.

- Kıdem tazminatı çalışanların yıllar boyunca sarf ettiği emeğin karşılığı olması neticesinde gelir vergisi ve SGK primleri açısından istisna kapsamındadır.

- Kıdem tazminatının hesaplanması neticesinde işçiye ödenmesi öncesi sadece damga vergisi (binde 7,59) kesintisi yapılmaktadır.

Aşan kısım gelir vergisine tabi

- Kıdem tazminatının tavan miktarı üzerinde ödenebileceği ve bunun cezai bir yaptırımının olmayacağı ifade edilmişti.

- İşveren tarafından kıdem tazminatı tavan miktarının üzerinde bir ödeme yapılması halinde tavan miktarını aşan kısmı için gelir vergisi ve sigorta priminin hesaplanması gerekmektedir.

Kıdem Tazminatı Tavanı Nasıl Hesaplanır?

Kıdem tazminatına hak kazanan bir işçinin kıdem tazminatı hesaplanması için kıdem süresinin hesaplanması gerekmektedir. Kıdem tazminatı süresinin hesaplanmasında işçinin iş akdinin fesih edildiği tarihten işe giriş tarihi çıkarılarak bir (1) gün ilave edilir.

Kıdem Tazminatı Tavanı Tutarı Hangi Ücret Üzerinden Hesaplanır?

Kıdem tazminatının hesaplanmasında işçinin hak ettiği brüt ücret, yemek, yol, gıda, yakacak, eğitim, konut, giyecek, sosyal yardımlar gibi yardımları içinde barındıran giydirilmiş ücret üzerinden hesaplanan tutar kıdem tazminatına esas teşkil eden brüt ücrettir.

Tavan Kontrolü Yapılmalıdır.

- Kıdem tazminatına esas teşkil eden giydirilmiş brüt ücret tutarı ilgili yıl için belirlenen kıdem tazminatı tavan tutarınınüzerindeise kıdem tazminatı tavan tutarı esas alınır.

- Altında ise bulunan kıdem tazminatı miktarı esas alınır.

Kıdem tazminatı tavan tutarı üzerinde ödeme yapılabilir.

Kıdem tazminatı tavan tutarı üzerinde kalan kısım ise işverenin inisiyatifi ile artan kısmın gelir vergisi ve sigorta primine tabi tutulması şartıyla verilebilir.

Kıdem Tazminatı Tavanı Nasıl Belirlenir?

- Toplu sözleşme ve hizmet akitleriyle belirlenen kıdem tazminatını yıllık miktarı, en yüksek devlet memuruna 5434 sayılı Emekli Sandığı Kanunu hükümlerine göre bir hizmet yılı için ödenecek azami emeklilik ikramiyesini geçemez.

- Bir çalışma için ödenecek kıdem tazminatının tavanın hesaplanmasında üst sınır en yüksek devlet memurunun bir hizmet yılı için alacağı azami emeklilik ikramiye miktarını geçemez.

- Kıdem tazminatı tavanı tutarının belirlenmesinde esas olan tutar en yüksek devlet memurunun bir hizmet yılı için alacağı azami emeklilik ikramiye tutarıdır.

Kıdem Tazminatı Tavan Miktarı Üzerinde Tazminat Hak Eden İşçi Tazminatını Alabilir Mi?

- 4875 sayılı İş Kanunu ile kıdem tazminatı tavan tutarının üzerinde ödeme yapılmasına uygulanacak cezai müeyyideler kaldırılmıştır.

- Kıdem tazminatı tavan tutarının üzerinde bir ödeme yapılması işveren inisiyatifine bırakılmıştır.

- Fakat işverenler kıdem tazminatı tavan tutarı üzerinde ödeme yapmaya zorlanamazlar.

Deniz İş Kanununda Kıdem Tazminatı Tavanı Ne Kadar?

- Bir iş sözleşmesi çerçevesinde gemide çalışan kaptan, tayfa ve benzeri kişiler gemi adamı olarak adlandırılmaktadır.

- Gemi adamlarının kıdem tazminatına hak kazanabilmesi için en az bir (1) yıl süre ile çalışmış olmaları gerekmektedir.

- Gemi adamlarının işverenden alacağı kıdem tazminatının üst sınırıvardır.

- Gemi adamlarının toplu sözleşmelerle ve hizmet akitleriyle belirlenen kıdem tazminatlarının yıllık miktarı, Devlet Memurları Kanununa tabi en yüksek Devlet memuruna 5434 sayılı T.C. Emekli Sandığı Kanunu hükümlerine göre bir hizmet yılı için ödenecek azami emeklilik ikramiyesini geçemez.

Basın İş Kanununda Kıdem Tazminatı Tavanı Ne Kadar?

- Basın sektöründe çalışan işçilerin çalışma koşulları ve statüleri, diğer işçilere göre farklılık arz ettiğinden kıdem tazminatı hesabında farklılık içermektedir.

- Kıdem tazminatı almayı hak eden basın çalışanları için kıdem tazminatı hesaplamalarında kıdem tazminatı tavanı bulunmamaktadır.

KIDEM TAZMİNATI TAVANINDA DİKKAT EDİLMESİ GEREKENLER

- En yüksek devlet memuruna yıllık ödenecek minimum emekli ikramiyesi tutarı göz önünde bulundurularak yapılan hesaplama şekline kıdem tazminatı tavanı denir.

- Kıdem tazminatı tavanı tutarı üzerinde tazminatın ödenmesinde bir sakınca yoktur.

- İşveren tarafından kıdem tazminatı tavan miktarının üzerinde bir ödeme yapılması halinde tavan miktarı aşan kısmı için gelir vergisi ve sigorta priminin hesaplanması gerekmektedir.

- Kıdem tazminatı almaya hak kazanarak işten ayrılan işçinin son aldığı aylık giydirilmiş brüt ücret kıdem tazminatı tavan tutarının üstünde ise kıdem tazminatı tavan tutarı, altında ise giydirilmiş aylık brüt ücreti esas alınır.

- Kıdem tazminatı tavanı tutarının belirlenmesinde esas olan tutar en yüksek devlet memurunun bir hizmet yılı için alacağı azami emeklilik ikramiye tutarıdır.

- Gemi adamlarının kıdem tazminatlarının yıllık miktarı en yüksek devlet memurunun bir hizmet yılı için ödenecek azami emeklilik ikramiyesini geçemez.

- Basın çalışanları için kıdem tazminatı hesaplamalarında kıdem tazminatı tavanı bulunmamaktadır.

KAYNAKLAR

- Ahmet KURTULUŞ, “Kıdem Tazminatı Tavan Uygulaması ve Kıdem Tazminatının Vergi Açısından Değerlendirilmesi”, Yaklaşım Yayınları, Haziran, 2013, Sayı:246

- Ertuğrul GEZEN, “Kıdem Tazminatının Öngörülen Tavan Tutarının Zerinde Ödenmesi Mümkün Müdür?”, Yaklaşım Yayınları, Haziran, 2018, Sayı:306

- Murat ARAZ, “Kıdem Tazminatı Tavan Aşılarak Ödenebilir Mi?”, Yaklaşım Yayınları, Şubat, 2015, Sayı:266

- http://www.muhasebetr.com/ulusalbasin/haber_oku.php?haber_id=26351

- http://www.muhasebetr.com/ulusalbasin/haber_oku.php?haber_id=25328

- https://www.denizishukuku.com/category/deniz-is-kanunu/ (12.02.2019)

Kaynak: www.MuhasebeTR.com

(Bu makale yazılı veya elektronik ortamda kaynak göstermeden yayınlanamaz. Kaynak göstermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)>> Duyurulardan haberdar olmak için E-Posta Listemizekayıt olun.

>> Vergi Affı Rehberi (300 Soru - Cevap) Ücretsiz E-Kitap:hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

GÜNDEM

nest...

YARGITAY

7. HUKUK DAİRESİEsas No.

Karar No.

Tarihi:2015/2861

2015/1523

16.02.2015İlgili Kanun / Madde

1475 S. İşK. /14

- KIDEM TAZMİNATINA ESAS SON ÜCRETİN HESAPLANMA ESASLARI

ÖZETİ Kıdem tazminatı hesabında esas alınacak ücret, işçinin son ücretidir. Başka bir anlatımla, iş sözleşmesinin feshedildiği anda geçerli olan ücrettir. İhbar öneli tanınmak suretiyle yapılan fesihte önelin bittiği tarihte fesih gerçekleştiğinden, önelin bittiği tarihteki ücret esas alınmalıdır. Bildirim öneli tanınmaksızın ve ihbar tazminatı da ödenmeden (tam olarak ödenmeden) işverence yapılan fesih durumunda ise, bildirim öneli sonuna kadar işyerinde uygulamaya konulan ücret artışından, iş sözleşmesi feshedilen işçinin de yararlanması ve tazminatının bu artan ücret esas alınarak hesaplanması gerekir.

Kıdem tazminatı hesabında dikkate alınması gereken ücret, işçinin brüt ücretidir. O halde, kıdem tazminatı, işçinin fiilen eline geçen ücreti üzerinden değil, sigorta primi, vergi sendika aidatı gibi kesintiler yapılmaksızın belirlenen brüt ücret göz önünde tutularak hesaplanır.

Tazminata esas aylık ücret, saat ücretinin önce yedibuçuk sonra da otuz ile çarpımı sonucu belirlenmelidir. Aksine, aylık ücretin tespitinin işçinin fiilen çalıştığı gün sayısı üzerinden hesaplanması doğru olmaz.

Son ücret kavramı, işçinin iş ilişkisi kapsamında iş gördüğü ve ücrete hak kazandığı en son ücreti ifade eder. İş ilişkisinin askıya alınması ve askı süresi içinde iş sözleşmesinin feshedilmesi durumunda kıdem tazminatı hesabında dikkate alınması gereken ücret, iş sözleşmesinin askıya alınmasından önce hak kazanılan son ücret olmalıdır.

İşe iade davasının yargılaması sırasında en çok dört aya kadar olan süre hizmet süresine eklenmelidir. Tazminata esas alınacak ücretin, 1475 sayılı Yasanın 14 üncü maddesi hükmü gereğince, fesih tarihindeki ücret olması gerekir.

Kıdem tazminatına esas alınacak olan ücretin tespitinde 4857 sayılı İş Kanununun 32'nci maddesinde sözü edilen asıl ücrete ek olarak işçiye sağlanan para veya para ile ölçülebilen menfaatler göz önünde tutulur. Buna göre ikramiye, devamlılık arz eden prim, yakacak yardımı, giyecek yardımı, kira, aydınlatma, servis yardımı, yemek yardımı ve benzeri ödemeler kıdem tazminatı hesabında dikkate alınır. İşçiye sağlanan özel sağlık sigortası yardımı ya da hayat sigortası pirim ödemeleri de para ile ölçülebilen menfaatler kavramına dahil olup, tazminata esas ücrete eklenmelidir. Satış rakamları ya da başkaca verilere göre hesaplanan pirim değişkenlik gösterse de, kıdem tazminatı hesabında genişletilmiş ücret kavramı içinde değerlendirilmelidir.

İşçiye sağlanan koruyucu elbise, işyerinde kullanılmak üzere verilen havlu, sabun yardımı, arızi fazla çalışma, ulusal bayram genel tatil, hafta tatili alacakları dikkate alınmaz.

Dairemiz kararlarında, ücret dışındaki para veya para ile ölçülebilen menfaatlerin, tazminata yansıtılmasında son bir yıl içinde yapılan ödemeler toplamının 365’e bölünmesi suretiyle bir güne düşen miktarın belirleneceği kabul edilmektedir Dönemsel bir niteliği olmayan parasal haklar bakımından, yıl içinde yapılan ödemelerin 365 güne bölünmesi suretiyle bir güne düşen tutarın belirlenmesi yerindedir. Öte yandan, işçiye dini bayramlarda yılda iki kez ödenen harçlığın belli bir dönem için yapıldığını söylemek pek olası değildir. Burada yıllık ödeme tutarının 365 rakamına bölünmesi yerinde olur. Son olarak belirtmek gerekir ki, yılda bir kez yapılan parasal yardımların (yakacak yardımı gibi) tazminata esas ücrete yansıtılacağı ve yıllık tutarın 365’e bölünmesi suretiyle gerçekleştirileceği tartışmasızdır.

Yıl içinde düzenli ve belirli periyotlarla ödenen parasal haklar bakımından ise, kıdem tazminatının son ücrete göre hesaplanması gerekir. Gerçekten işçinin son ücreti üzerinden kıdem tazminatı hesaplandığına ve yıl içinde artmış olan ücretlerin ortalaması alınmadığına göre, ücretin ekleri bakımından da benzer bir çözüm aranmalıdır. Örneğin işçinin yıl içinde aldığı üç ikramiyenin eski ücretten olması sebebiyle daha az olması ve fakat son ikramiyenin işçinin son ücreti üzerinden ödenmesi halinde tazminata esas ücretin tespitinde dikkate alınması gereken ikramiye de bu son ikramiye olmalıdır. Hesaplamanın, son dilim ikramiyenin ait olduğu dönemdeki gün sayısına bölünerek yapılması hakkaniyete de uygundur..

Dava Türü : Alacak

Taraflar arasında görülen dava sonucunda verilen hükmün, Yargıtayca incelenmesi davalı vekili tarafından istenilmekle, temyiz isteğinin süresinde olduğu anlaşıldı. Dosya incelendi, gereği görüşüldü:

1.Dosyadaki yazılara, hükmün Dairemizce de benimsenmiş bulunan yasal ve hukuksal gerekçeleriyle dayandığı maddi delillere ve özellikle bu delillerin takdirinde bir isabetsizlik görülmemesine göre, davalının aşağıdaki bendin kapsamı dışında kalan temyiz itirazlarının reddine,

2.Davacı vekili, davacının 23/11/1997-26/04/2012 tarihleri arasında çalıştığını, iş sözleşmesini emeklilik nedeniyle kendisinin feshettiğini iddia ederek kıdem tazminatı ile ücret, yıllık izin, fazla çalışma ve ulusal bayram genel tatil alacaklarının davalıdan tahsiline karar verilmesini talep etmiştir.

Davalı davanın reddine karar verilmesini istemiştir.

Mahkemece davanın kısmen kabulüne karar verilmiştir.

Kıdem tazminatı hesabında dikkate alınması gereken ücret noktasında taraflar arasında uyuşmazlık söz konusudur.

Kıdem tazminatı hesabında esas alınacak ücret, işçinin son ücretidir. Başka bir anlatımla, iş sözleşmesinin feshedildiği anda geçerli olan ücrettir. İhbar öneli tanınmak suretiyle yapılan fesihte önelin bittiği tarihte fesih gerçekleştiğinden, önelin bittiği tarihteki ücret esas alınmalıdır. Bildirim öneli tanınmaksızın ve ihbar tazminatı da ödenmeden (tam olarak ödenmeden) işverence yapılan fesih durumunda ise, bildirim öneli sonuna kadar işyerinde uygulamaya konulan ücret artışından, iş sözleşmesi feshedilen işçinin de yararlanması ve tazminatının bu artan ücret esas alınarak hesaplanması gerekir.

Kıdem tazminatı hesabında dikkate alınması gereken ücret, işçinin brüt ücretidir. O halde, kıdem tazminatı, işçinin fiilen eline geçen ücreti üzerinden değil, sigorta primi, vergi sendika aidatı gibi kesintiler yapılmaksızın belirlenen brüt ücret göz önünde tutularak hesaplanır.

Tazminata esas aylık ücret, saat ücretinin önce yedibuçuk sonra da otuz ile çarpımı sonucu belirlenmelidir. Aksine, aylık ücretin tespitinin işçinin fiilen çalıştığı gün sayısı üzerinden hesaplanması doğru olmaz.

Son ücret kavramı, işçinin iş ilişkisi kapsamında iş gördüğü ve ücrete hak kazandığı en son ücreti ifade eder. İş ilişkisinin askıya alınması ve askı süresi içinde iş sözleşmesinin feshedilmesi durumunda kıdem tazminatı hesabında dikkate alınması gereken ücret, iş sözleşmesinin askıya alınmasından önce hak kazanılan son ücret olmalıdır.

İşe iade davasının yargılaması sırasında en çok dört aya kadar olan süre hizmet süresine eklenmelidir. Tazminata esas alınacak ücretin, 1475 sayılı Yasanın 14 üncü maddesi hükmü gereğince, fesih tarihindeki ücret olması gerekir.

Kıdem tazminatına esas alınacak olan ücretin tespitinde 4857 sayılı İş Kanununun 32'nci maddesinde sözü edilen asıl ücrete ek olarak işçiye sağlanan para veya para ile ölçülebilen menfaatler göz önünde tutulur. Buna göre ikramiye, devamlılık arz eden prim, yakacak yardımı, giyecek yardımı, kira, aydınlatma, servis yardımı, yemek yardımı ve benzeri ödemeler kıdem tazminatı hesabında dikkate alınır. İşçiye sağlanan özel sağlık sigortası yardımı ya da hayat sigortası pirim ödemeleri de para ile ölçülebilen menfaatler kavramına dahil olup, tazminata esas ücrete eklenmelidir. Satış rakamları ya da başkaca verilere göre hesaplanan pirim değişkenlik gösterse de, kıdem tazminatı hesabında genişletilmiş ücret kavramı içinde değerlendirilmelidir.

İşçiye sağlanan koruyucu elbise, işyerinde kullanılmak üzere verilen havlu, sabun yardımı, arızi fazla çalışma, ulusal bayram genel tatil, hafta tatili alacakları dikkate alınmaz.

Dairemiz kararlarında, ücret dışındaki para veya para ile ölçülebilen menfaatlerin, tazminata yansıtılmasında son bir yıl içinde yapılan ödemeler toplamının 365’e bölünmesi suretiyle bir güne düşen miktarın belirleneceği kabul edilmektedir Dönemsel bir niteliği olmayan parasal haklar bakımından, yıl içinde yapılan ödemelerin 365 güne bölünmesi suretiyle bir güne düşen tutarın belirlenmesi yerindedir. Öte yandan, işçiye dini bayramlarda yılda iki kez ödenen harçlığın belli bir dönem için yapıldığını söylemek pek olası değildir. Burada yıllık ödeme tutarının 365 rakamına bölünmesi yerinde olur. Son olarak belirtmek gerekir ki, yılda bir kez yapılan parasal yardımların (yakacak yardımı gibi) tazminata esas ücrete yansıtılacağı ve yıllık tutarın 365’e bölünmesi suretiyle gerçekleştirileceği tartışmasızdır.

Yıl içinde düzenli ve belirli periyotlarla ödenen parasal haklar bakımından ise, kıdem tazminatının son ücrete göre hesaplanması gerekir. Gerçekten işçinin son ücreti üzerinden kıdem tazminatı hesaplandığına ve yıl içinde artmış olan ücretlerin ortalaması alınmadığına göre, ücretin ekleri bakımından da benzer bir çözüm aranmalıdır. Örneğin işçinin yıl içinde aldığı üç ikramiyenin eski ücretten olması sebebiyle daha az olması ve fakat son ikramiyenin işçinin son ücreti üzerinden ödenmesi halinde tazminata esas ücretin tespitinde dikkate alınması gereken ikramiye de bu son ikramiye olmalıdır. Hesaplamanın, son dilim ikramiyenin ait olduğu dönemdeki gün sayısına bölünerek yapılması hakkaniyete de uygundur. Daha somut bir ifadeyle, yılda dört ikramiye ödemesinin olması durumunda her bir ikramiye 3 aylık bir dönem için uygulanmaktadır. İşçinin artmış olan ikramiyesinin ait olduğu doksan güne bölünmesi suretiyle, bir güne düşen ikramiye tutarının bulunması, kıdem tazminatının son ücretten hesaplanacağı şeklinde yasal kural ile daha uyumlu olacaktır. Aynı uygulamayı yol ve yemek yardımı gibi ödemeler için de yapmak olanaklıdır. İşçiye aylık olarak yapıldığı varsayılan bu gibi ödemelerin son ay için ödenen kısmının fiilen çalışılan gün sayısına bölünmesi suretiyle bir güne düşen tutar tespit edilmelidir. Buna göre periyodik olarak ödenen ve yıl içinde artmış olan parasal haklar yönünden son dönem ödemesinin ait olduğu dilim günlerine bölünmesi ile tazminata esas ücrete yansıtılacak tutar daha doğru biçimde belirlenebilecektir.

Somut olayda, mahkemece davacının hizmet süresi 14 yıl 5 ay 13 gün olarak tespit edilmiştir. Gerekçeli kararın 5.sayfasında mahkeme günlük ücreti 974/25/30=32,47 TL esas almış, giydirilmiş ücreti bu miktar üzerinden brüt 64,25 TL olarak tespit etmiş 27.888,96 TL brüt kıdem tazminatını hüküm altına almıştır.

Kıdem tazminatının 1475 sayılı Kanun 14.maddesi gereği 30 günlük ücret olarak ödenmesi gerektiğinden 30 günlük brüt ücretin 64,25x30=1.927,50 TL olacağı açıktır. Bu durumda kıdem tazminatı: (14 yıl için: 1.927,5*14= 26.985,00 TL), (5 ay için: 1.927,5/12*5= 803,10 TL), (13 gün için: 1.927,5/365*13=68,64 TL) olmak üzere toplam = 27.856,74 TL brüt olacaktır.

Mahkemece hesaplama denetime elverişli olarak açık gösterilmediği gibi Dairemizce hesaplanan sonuçla hüküm altına alınan miktar arasında farklılık vardır. Mahkeme gerekçeli kararında giydirilmiş ücret hesabında günlük ücret 32,47 TL olarak belirlenmişken diğer hesaplamaların 36,07 TL üzerinden yapıldığı görülmüştür.

Usulü kazanılmış hak ilkesi de dikkate alınarak hesaplama denetime elverişli şekilde yapılarak çıkacak sonuca göre bir karar verilmelidir.

SONUÇ: Temyiz olunan kararın, yukarıda yazılı nedenle BOZULMASINA, peşin alınan temyiz harcının istek halinde davalıya iadesine, 16/02/2015 gününde oybirliğiyle karar verildi.